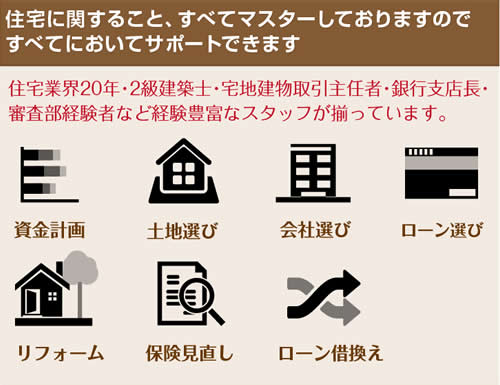

| 岐阜の住宅相談や住宅展示場へご案内しているおうちの買い方相談室は住宅購入に関するあらゆる疑問や不安を解消します。 | ||

|

|

|

岐阜の住宅相談や住宅展示場へご案内しているおうちの買い方相談室は住宅購入に関するあらゆる疑問や不安を解消します。

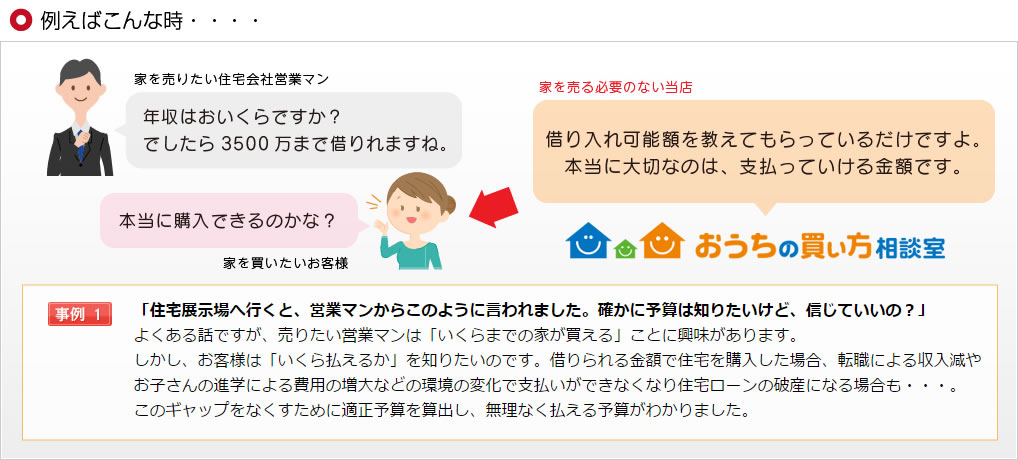

事例①

「住宅展示場へ行くと、営業マンからこのように言われました。確かに予算は知りたいけど、信じていいの?」

よくある話ですが、売りたい営業マンは「いくらまでの家が買える」ことに興味があります。しかし、お客様は「いくら払えるか」を知りたいのです。借りられる金額で住宅を購入した場合、転職による収入減やお子さんの進学による費用の増大などの環境の変化で支払いができなくなり住宅ローンの破産になる場合も・・・。このギャップをなくすために適正予算を算出し、無理なく払える予算がわかりました。

よくある話ですが、売りたい営業マンは「いくらまでの家が買える」ことに興味があります。しかし、お客様は「いくら払えるか」を知りたいのです。借りられる金額で住宅を購入した場合、転職による収入減やお子さんの進学による費用の増大などの環境の変化で支払いができなくなり住宅ローンの破産になる場合も・・・。このギャップをなくすために適正予算を算出し、無理なく払える予算がわかりました。

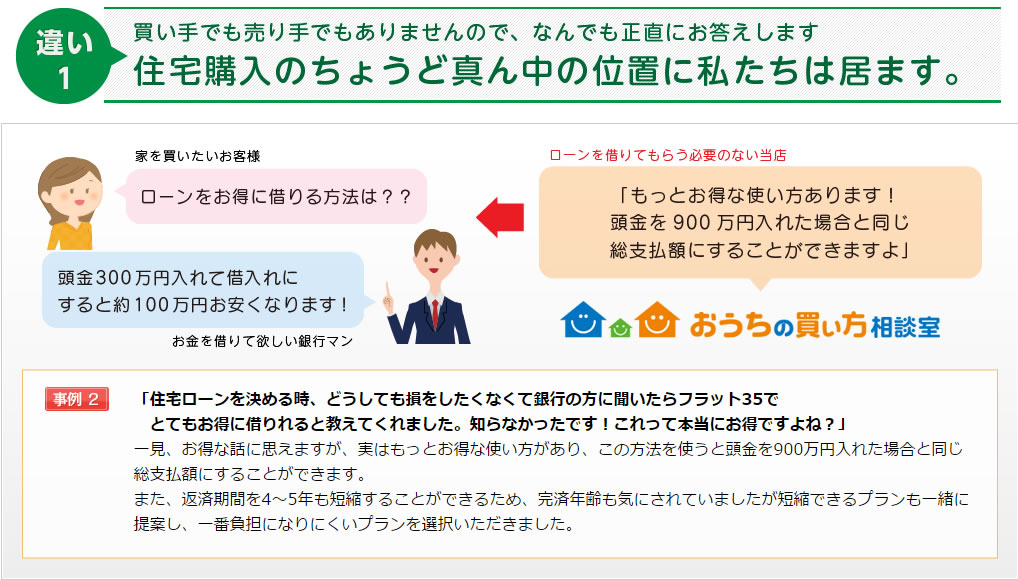

事例②

「住宅ローンを決める時、どうしても損をしたくなくて銀行の方に聞いたらフラット35でとてもお得に借りれると教えてくれました。知らなかったです!これって本当にお得ですよね?」

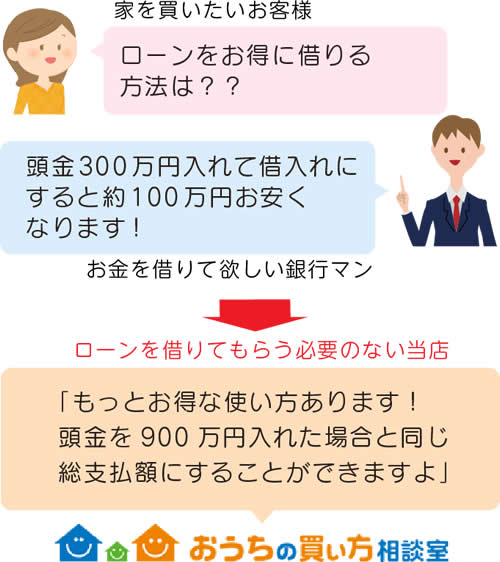

一見、お得な話に思えますが、実はもっとお得な使い方があり、この方法を使うと頭金を900万円入れた場合と同じ総支払額にすることができます。

また、返済期間を4~5年も短縮することができるため、完済年齢も気にされていましたが短縮できるプランも一緒に提案し、一番負担になりにくいプランを選択いただきました。

一見、お得な話に思えますが、実はもっとお得な使い方があり、この方法を使うと頭金を900万円入れた場合と同じ総支払額にすることができます。

また、返済期間を4~5年も短縮することができるため、完済年齢も気にされていましたが短縮できるプランも一緒に提案し、一番負担になりにくいプランを選択いただきました。

私たちがお教えし、いろいろ知ることでお客様が自らの目線で最善の選択ができるようになることが目的ですので、

よくある住宅展示場とは一味も二味も違うことが特長です。

まずは、本当に家が買えるのかなど、いろいろなことを「知る」ことから始めましょう。

私たちがお教えし、いろいろ知ることでお客様が自らの目線で最善の選択ができるようになることが目的ですので、

よくある住宅展示場とは一味も二味も違うことが特長です。

まずは、本当に家が買えるのかなど、いろいろなことを「知る」ことから始めましょう。

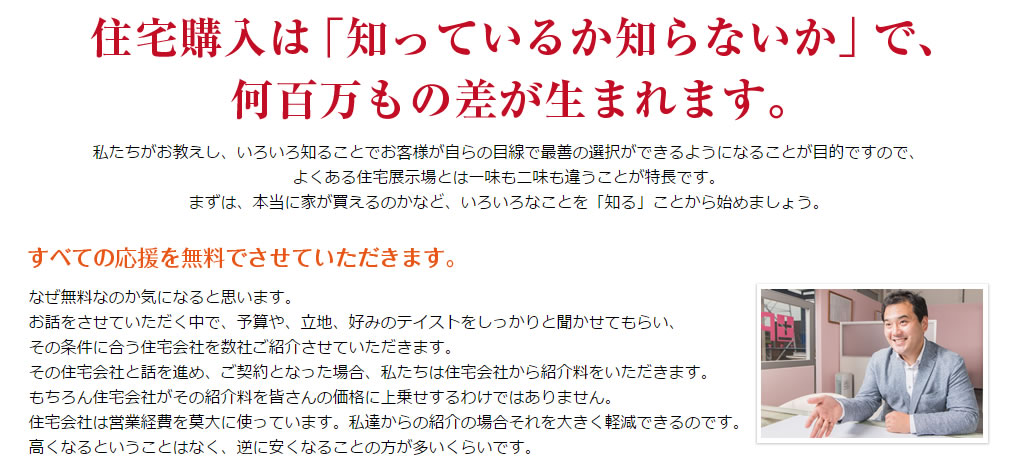

すべての応援を無料でさせていただきます。

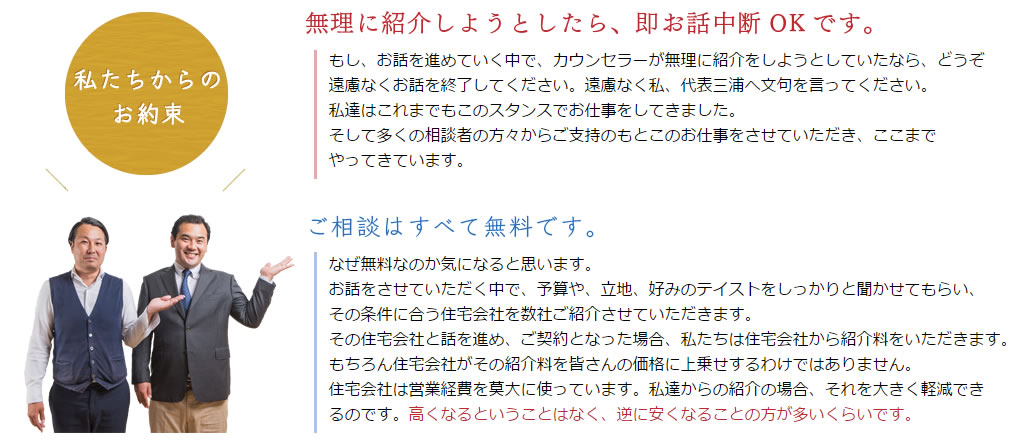

なぜ無料なのか気になると思います。

なぜ無料なのか気になると思います。お話をさせていただく中で、予算や、立地、好みのテイストをしっかりと聞かせてもらい、その条件にある住宅会社を数社ご紹介させていただきます。

その住宅会社と話しを進め、ご契約となった場合、私たちは住宅会社から紹介料をいただきます。

もちろん住宅会社がその紹介料を皆さんの価格に上乗せするわけではありません。

住宅会社は営業経費を莫大に使っています。私達からの紹介の場合それを大きく軽減できるのです。

高くなるということはなく、逆に安くなることの方が多いくらいです。

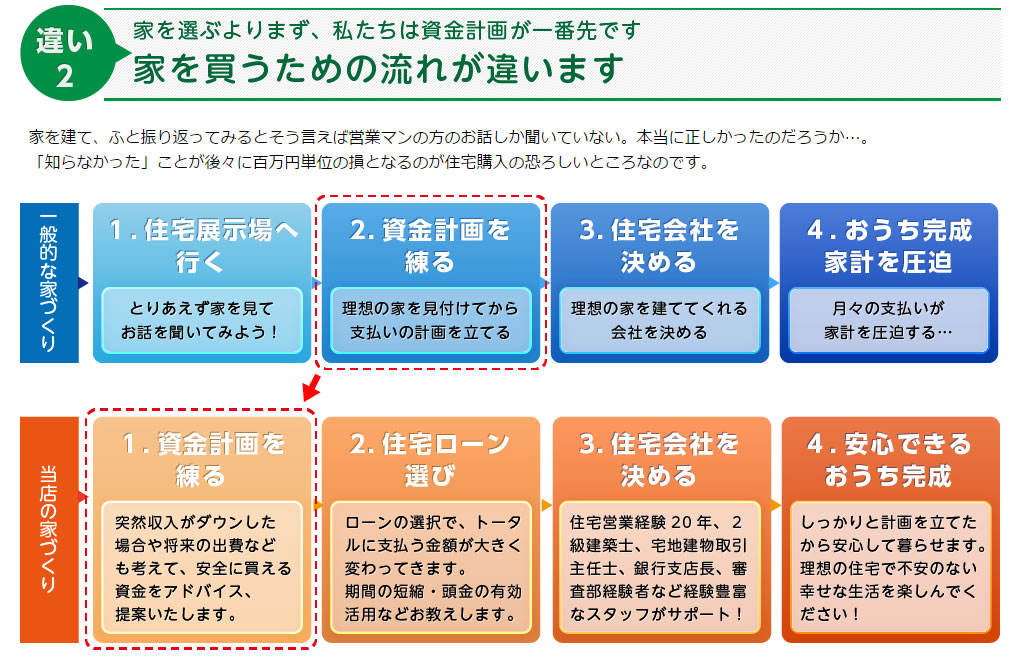

家を建て、ふと振り返ってみるとそう言えば営業マンの方のお話しか聞いていない。本当に正しかったのだろうか…。

家を建て、ふと振り返ってみるとそう言えば営業マンの方のお話しか聞いていない。本当に正しかったのだろうか…。「知らなかった」ことが後々に百万円単位の損となるのが住宅購入の恐ろしいところなのです。

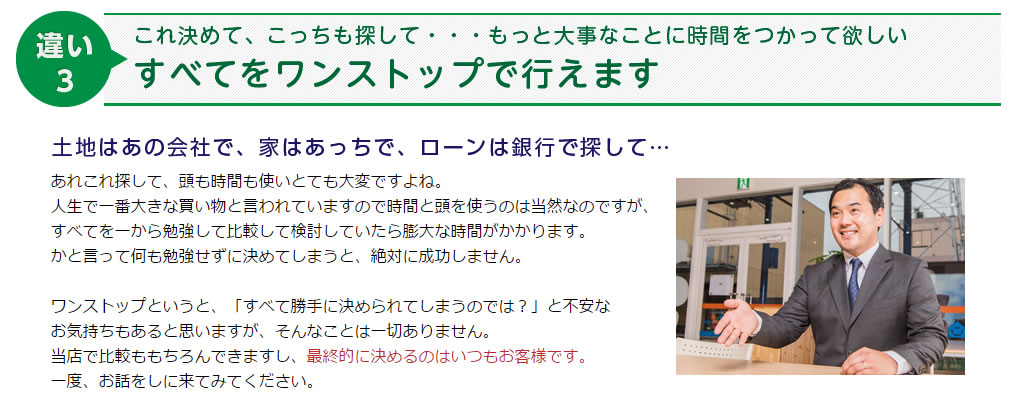

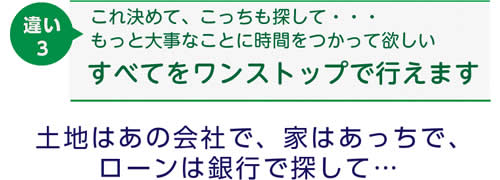

あれこれ探して、頭も時間も使いとても大変ですよね。

あれこれ探して、頭も時間も使いとても大変ですよね。人生で一番大きな買い物と言われていますので時間と頭を使うのは当然なのですが、 すべてを一から勉強して比較して検討していたら膨大な時間がかかります。

かと言って何も勉強せずに決めてしまうと、絶対に成功しません。

ワンストップというと、「すべて勝手に決められてしまうのでは?」と不安な お気持ちもあると思いますが、そんなことは一切ありません。

当店で比較ももちろんできますし、最終的に決めるのはいつもお客様です。

一度、お話をしに来てみてください。

無理に紹介しようとしたら、即お話中断OK!

もし、お話を進めていく中で、カウンセラーが無理に紹介をしようとしていたなら、どうぞ遠慮なくお話を終了してください。遠慮なく文句を言ってください。

私達はこれまでもこのスタンスでお仕事をしてきました。そして、多くの相談者の方々からご支持のもとこのお仕事をさせていただき、ここまでやってきています。

私達はこれまでもこのスタンスでお仕事をしてきました。そして、多くの相談者の方々からご支持のもとこのお仕事をさせていただき、ここまでやってきています。

お客様が、最善の選択ができるように

もちろん、皆さんは私たちが紹介した住宅会社で必ず購入する必要もありません。私達は提携をしている住宅会社以外も皆さんに紹介しますし、皆さんが私達から学んだ「正しい判断基準」で別の会社を探しても全く問題ありません。

なぜなら、皆さんが満足できる家族のマイホームを購入することが最優先だからです。

なぜなら、皆さんが満足できる家族のマイホームを購入することが最優先だからです。