| 岐阜の住宅相談や住宅展示場へご案内しているおうちの買い方相談室は住宅購入に関するあらゆる疑問や不安を解消します。 | ||

|

|

|

岐阜の住宅相談や住宅展示場へご案内しているおうちの買い方相談室は住宅購入に関するあらゆる疑問や不安を解消します。

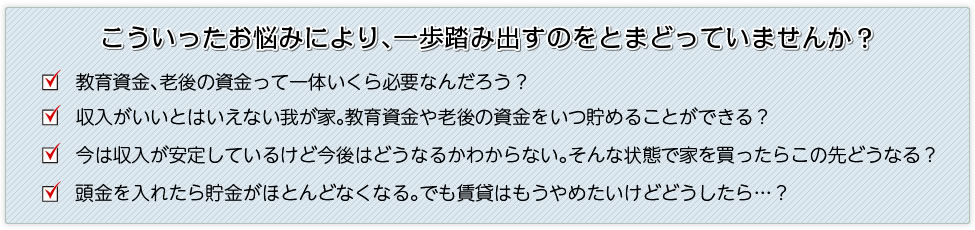

こういったお悩みにより、一歩踏み出すのをとまどっていませんか?

- 教育資金、老後の資金って一体いくら必要なんだろう?

- 収入がいいとはいえない我が家。教育資金や老後の資金をいつ貯めることができる?

- 今は収入が安定しているけど今後はどうなるかわからない。そんな状態で家を買ったらこの先どうなる?

- 頭金を入れたら貯金がほとんどなくなる。でも賃貸はもうやめたいけどどうしたら…?

みなさん一生懸命に家計の経費削減をしていることと思います。

考えれば考えるほど考えるほど不安になる将来の家計…

でもこれって、いくら必要かがわかっていて、貯蓄の方法がわかっていたら全然苦しくなくなるんです。

「ライフプラン」というものが具体的にどういうものなのか、ここでご説明いたします。

考えれば考えるほど考えるほど不安になる将来の家計…

でもこれって、いくら必要かがわかっていて、貯蓄の方法がわかっていたら全然苦しくなくなるんです。

「ライフプラン」というものが具体的にどういうものなのか、ここでご説明いたします。

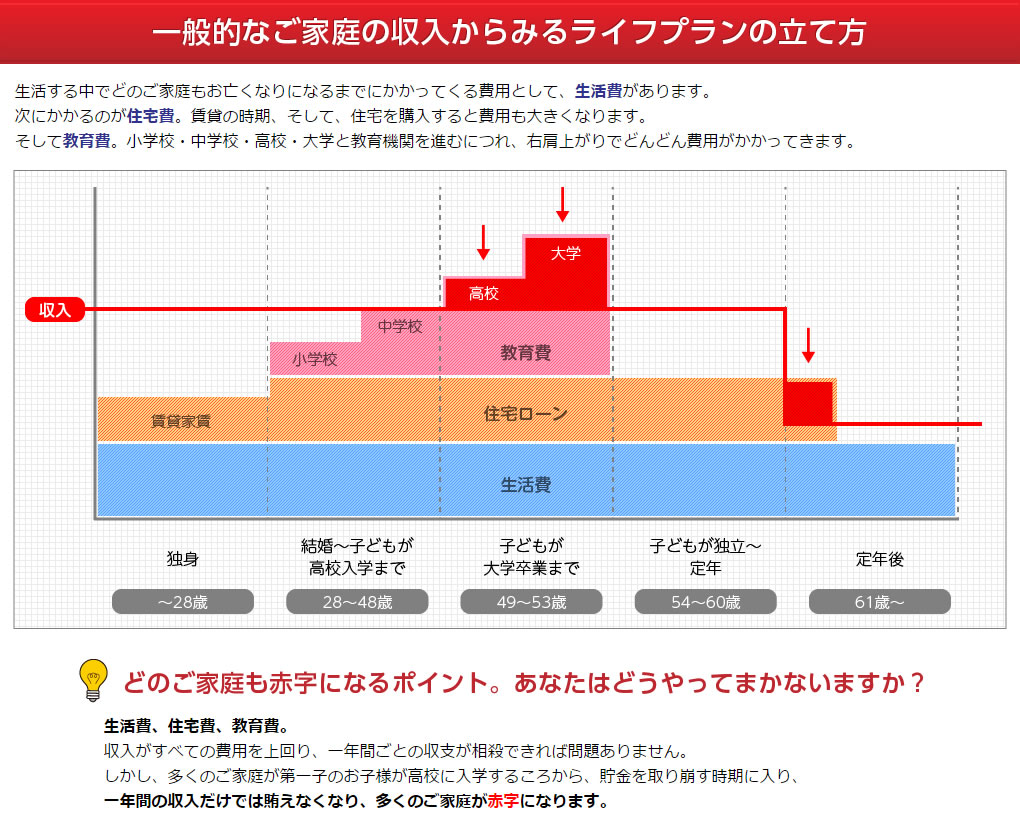

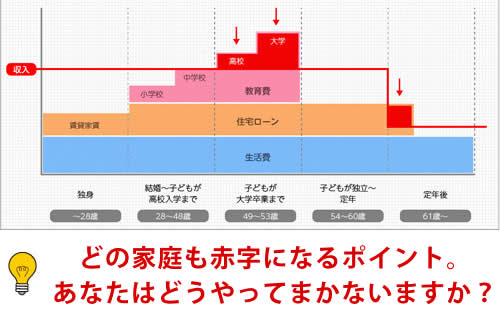

生活する中でどのご家庭もお亡くなりになるまでにかかってくる費用として、生活費があります。

生活する中でどのご家庭もお亡くなりになるまでにかかってくる費用として、生活費があります。次にかかるのが住宅費。賃貸の時期、そして住宅を購入すると費用も大きくなります。

そして教育費。小学校・中学校・高校・大学と教育機関を進むにつれ、右肩上がりでどんどん費用がかかってきます。

生活費、住宅費、教育費。

生活費、住宅費、教育費。収入がすべての費用を上回り、一年間ごとの収支が相殺できれば問題ありません。

しかし、多くのご家庭が第一子のお子様が高校に入学するころから、貯金を取り崩す時期に入り、一年間の収入だけではまかなえなくなり、多くのご家庭が赤字になります。

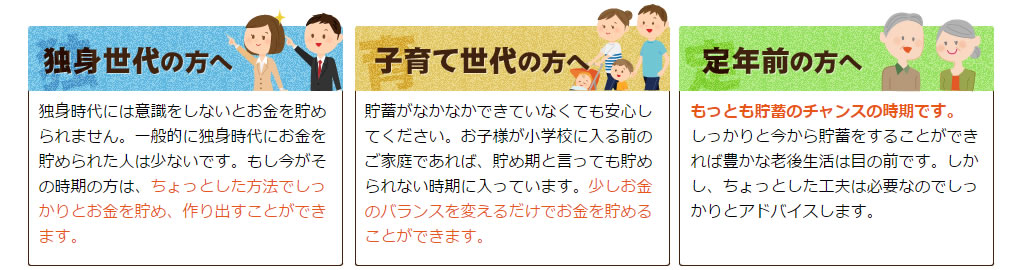

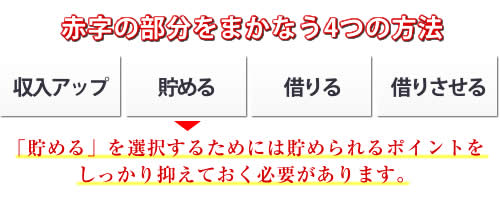

独身時代には意識をしないとお金を貯められません。一般的に独身時代にお金を貯められた人は少ないです。もし今がその時期の方は、ちょっとした方法でしっかりとお金を貯め、作り出すことができます。

独身時代には意識をしないとお金を貯められません。一般的に独身時代にお金を貯められた人は少ないです。もし今がその時期の方は、ちょっとした方法でしっかりとお金を貯め、作り出すことができます。

貯蓄がなかなかできていなくても安心してください。お子様が小学校に入る前のご家庭であれば、貯め期と言っても貯められない時期に入っています。少しお金のバランスを変えるだけでお金を貯めることができます。

貯蓄がなかなかできていなくても安心してください。お子様が小学校に入る前のご家庭であれば、貯め期と言っても貯められない時期に入っています。少しお金のバランスを変えるだけでお金を貯めることができます。

もっとも貯蓄のチャンスの時期です。

もっとも貯蓄のチャンスの時期です。しっかりと今から貯蓄をすることができれば豊かな老後生活は目の前です。しかし、ちょっとした工夫は必要なのでしっかりとアドバイスします。

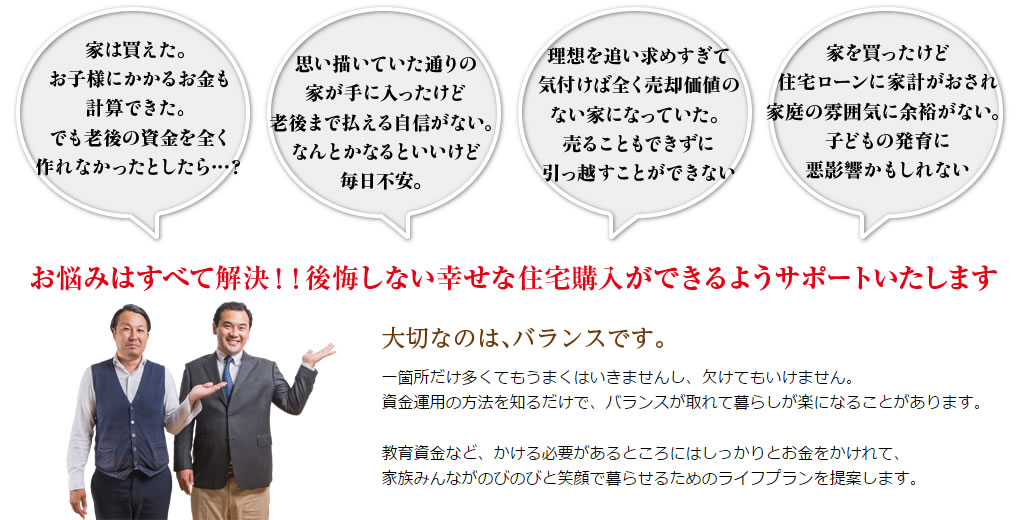

大切なのは、バランスです。

一箇所だけ多くてもうまくはいきませんし、欠けてもいけません。資金運用の方法を知るだけで、バランスが取れて暮らしが楽になることがあります。

教育資金など、かける必要があるところにはしっかりとお金をかけれて、家族みんながのびのびと笑顔で暮らせるためのライフプランを提案します。